2026年,银行业将迎来史上罕见的天量存款到期潮股票配资平台,有机构预测今年我国居民定期存款到期规模将达到76万亿至77万亿元。随着存款到期高峰的到来以及银行净息差跌至历史低位,大额存单成为银行稳存揽储和平衡负债成本的重要工具。

近期,江苏银行、天津银行、江阴农商银行、深圳农商银行等中小银行密集推出大额存单产品,利率明显高于国有大行。1年期大额存单利率普遍在1.45%至1.6%之间,有些银行3年期利率甚至突破2.15%,并且这些产品保本保息、支持线上办理与转让,同时面向个人及对公客户。相比之下,六大国有大行的大额存单利率偏低、额度紧张,5年期产品基本停售,市场分层分化格局显著。

业内分析指出,短期化已成为大额存单的主流趋势,银行主动压缩长期高成本负债。未来中小银行将逐步告别单纯的利率竞争,转向服务与产品的差异化竞争,行业揽储格局将迎来重塑。

城商行和农商行等中小银行近期揽储意愿强烈,大额存单发行节奏明显加快,产品以短期灵活可转为主要特征,覆盖个人与企业两类客群。例如,恒丰银行今年5月在售的3年期大额存单利率约为1.9%;江苏银行1年期利率为1.45%,2年期利率为1.6%,支持转让;天津银行则在山东地区发行1年期产品,固定票面年利率为1.60%,起存金额为20万元。

农商行和农信社成为本轮发行的主要力量,上新频次高且期限选择丰富。深圳农商行从5月1日起发售1个月至3年期多期限产品,利率区间为1.1%至1.71%,总额度高达44亿元;江阴农商银行5月8日至14日发行1年期产品,利率为1.45%,可转让,额度为1亿元;河北香河农商行、江西江州农商行、江苏金湖农商行等均在5月初集中上架,1年期利率集中在1.4%至1.5%,额度有限并支持转让。

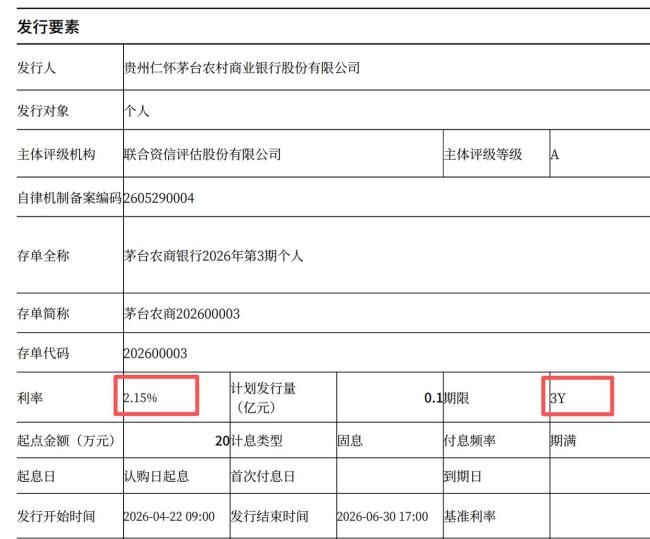

部分农商行还推出了面向企业客户的对公大额存单。茅台农商行于4月底发行2年期对公产品,利率为1.8%,起存金额为1000万元;九江农商行同期发行1年期对公产品,利率为1.5%,起存金额同样为1000万元,均支持转让;顺德农商行从4月起持续发行个人及企业大额存单,企业版起存金额为1000万元,期限覆盖1个月至5年期。

相比之下,国有大行的大额存单维持正常销售,但额度偏紧、利率较低。六大国有银行当前1年期利率为1.2%至1.35%,3年期约1.55%,5年期产品基本停售,许多普通储户难以认购。

本轮大额存单集中发行的原因是2026年大批高息存款到期。2021年至2023年间,居民避险情绪升温,叠加存款利率处于相对高位,大量资金锁定3至5年期高息定期与大额存单。根据测算,2026年我国居民定期存款到期规模约为76万亿至77万亿元,一季度到期规模可能达到32万亿至34万亿元。

当前银行面临两大挑战:一方面,储户再投资利率大幅下降,资金流向国有大行、理财、保险等渠道的意愿增强,中小银行存款流失压力加剧;另一方面,银行业净息差已跌至1.42%的历史低位,长期高息负债成为利润包袱,银行亟需优化负债结构、控制成本。在此背景下,大额存单成为兼顾“稳储户”与“控成本”的较优工具。

当前,大额存单市场呈现清晰的分层格局,不同类型银行策略差异显著。中小银行利率优势突出,1年期利率较国有大行普遍高0.1至0.4个百分点,3年期普遍高0.15至0.35个百分点。短期化特征明显,银行普遍压缩长期产品发行,5年期大额存单近乎绝迹,3年期发行量锐减,1年期及以内短期产品成为主流。

中国邮政储蓄银行研究员娄飞鹏认为,未来中小银行将加速从传统利率竞争转向服务优化与产品差异化竞争赛道股票配资平台,通过定制化产品、便捷化支取服务、场景化营销等方式提升产品吸引力,而非单纯依赖利率优势揽储。

元鼎证券:平台特点解析与最新证券业务服务指南提示:本文来自互联网,不代表本网站观点。