过去两年,AI点燃了全球科技股的热潮,而今年商业航天似乎正在接过这一棒。周五,航天板块集体大涨,海外映射、产业进展、IPO预期和军贸逻辑等多重因素共同推动了这一趋势。

SpaceX是当前全球商业航天的最大情绪催化剂。市场普遍认为,如果SpaceX未来进行IPO,其估值可能达到2万亿美元级别,甚至超过沙特阿美成为史上最大规模的IPO。SpaceX已经不仅仅是一家火箭公司,其核心业务星链已构建了难以复制的护城河。累计部署超9500颗低轨卫星,用户突破1000万,预计2025年营收将达到123亿美元,占公司总营收的70%-80%。因此,市场开始重新理解商业航天,将其视为“太空版互联网”。

Rocket Lab财报超预期也是这次板块爆发的一个直接原因。公司Q1收入同比大增63.5%,订单积压达到22亿美元,大型Neutron火箭推进顺利,财报后股价单日暴涨超30%。Rocket Lab是除SpaceX外另一家实现稳定高频发射的公司,是小型卫星市场的龙头,并准备进军中型火箭市场。这表明商业航天正从“讲故事”阶段进入“兑现阶段”,具备产业化与现金流能力。A股市场也迅速响应,资金开始集中挖掘商业火箭、卫星互联网、军工电子等方向。

最近,AI也开始向太空延伸,轨道数据中心、AI卫星、太空边缘计算、遥感AI分析、无人化太空任务等新概念不断涌现。印度公司Pixxel甚至提出了“轨道数据中心”的概念。“Space AI”在海外产业与学术端持续升温,市场开始将AI与算力、卫星、太空基础设施联系起来。商业航天突然从传统军工领域变成了“科技成长赛道”。

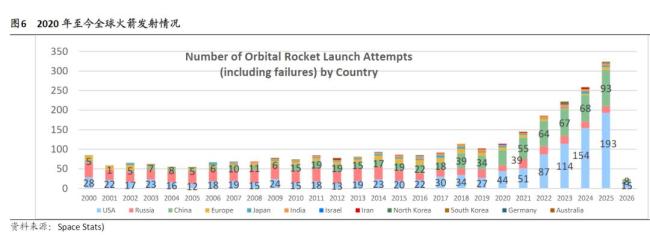

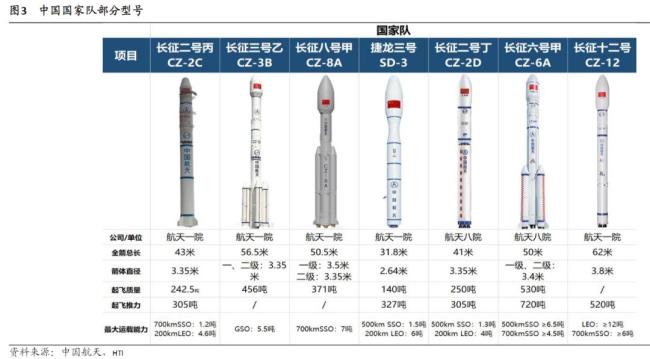

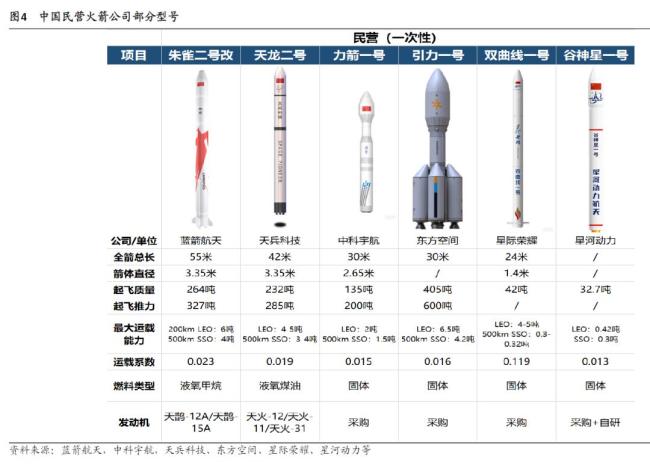

国内方面,可回收火箭技术进入验证阶段。2025年中国共完成商业发射51次,其中国家队发射35次,成功率100%;民营火箭公司发射16次,成功率87.5%。蓝箭航天、中科宇航、星际荣耀、天兵科技、星河动力都在推进相关技术。政策层面对商业航天支持力度也在增强,部分可回收火箭企业IPO门槛出现优化。这些企业的集中上市将为板块注入持续的催化剂与增量资金。

商业航天之外,军贸正成为军工板块的第二增长曲线。全球地缘环境变化后,卫星通信与低轨互联网的重要性大幅提升。包括星链在俄乌冲突中的应用、美国太空军扩张、全球低轨卫星竞赛、导弹预警系统建设等,都让航天行业具备更强的军工属性。Rocket Lab新增订单中很多来自美国防务体系。国内“GW星座”等低轨卫星建设也在持续推进。中国军贸正从单一装备出口向“体系化”出口升级,行业市场空间和盈利上限被彻底打开。

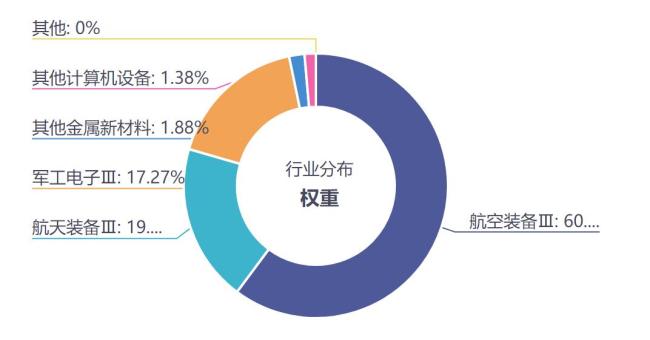

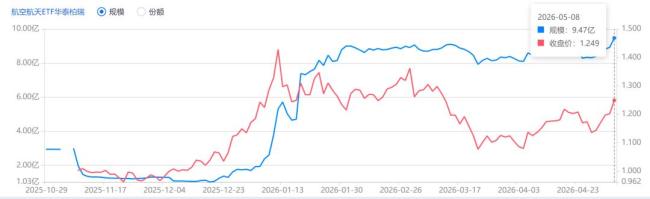

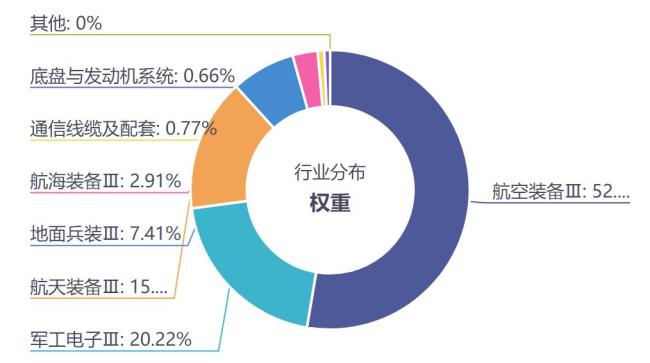

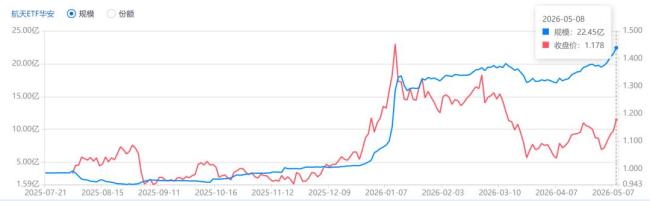

相关ETF方面,航空航天ETF华泰柏瑞(563380)跟踪全指航空指数,覆盖商业航天、军工电子、飞机产业链、卫星互联网、导弹装备板块,航空装备占比60%,航天装备占比19%。特点是弹性相对更强,容易受到事件催化驱动。如果后续商业航天、低轨卫星、军贸逻辑继续强化,这类ETF可能更容易获得资金关注。航天ETF华安(159267)则跟踪国证航天指数,国防军工持仓占比98.6%,更聚焦航天军工主线,偏航天装备、卫星制造、军工央企、导弹配套系统等细分方向。特点是机构配置属性更强,与军工景气度联动明显,波动通常低于纯商业航天概念。

过去市场总觉得“火箭离赚钱太远”,但现在越来越多人开始意识到,AI负责改变互联网,商业航天可能正在重构下一代基础设施。资本市场一向如此,当大家开始认真研究火箭的时候,资金往往已经先一步冲上天了。

线上实盘配资

线上实盘配资

元鼎证券:平台特点解析与最新证券业务服务指南提示:本文来自互联网,不代表本网站观点。