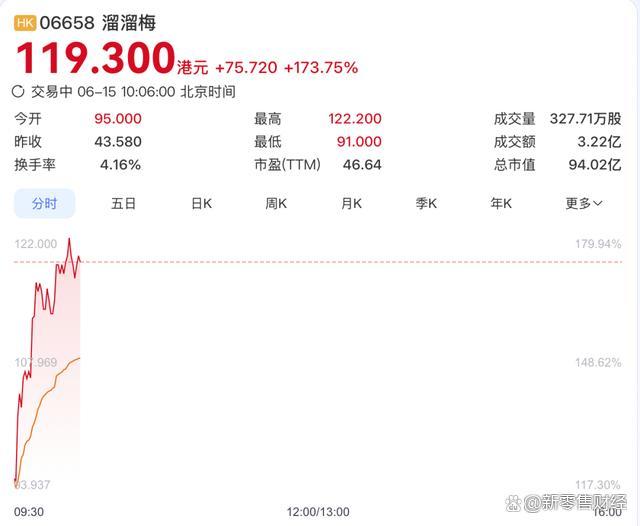

溜溜梅港股主板上市 市值逼近100亿港元。2026年6月15日,溜溜梅股份有限公司在香港联合交易所主板挂牌上市,股票代码06658.HK,发行价为43.58港元/股,开盘价95港元/股,较发行价上涨117.99%,市值达到94亿港元。作为国内青梅零食细分赛道的龙头,溜溜梅历经多年资本长跑,终于叩开港股资本市场大门,成为小品类零食企业资本化、规模化、全球化的典型样本。

根据弗若斯特沙利文的行业研究资料,2024年溜溜梅在中国果类零食行业零售额排名第一,在天然成分果冻行业也占据领先地位,市场份额高达45.7%。溜溜梅长期聚焦青梅零食,通过深耕实现细分市场绝对领先,构建了原料、品牌认知、渠道渗透、供应链协同的综合壁垒。

2023年至2025年,溜溜梅实现营业收入分别为13.22亿元、16.16亿元、17.10亿元,毛利分别为5.30亿元、5.81亿元、6.09亿元;净利润从0.99亿元增长至1.48亿元、1.82亿元。毛利率呈现持续下滑趋势,而净利润率稳步上行。毛利率下滑的原因是公司采取了渠道让利、价格下沉的定价策略,而净利润率提升则反映出公司在费用管控、运营效率和规模效应方面的优化。

溜溜梅在战略层面明确聚焦会员制商店及连锁零食专卖店,顺应国内零食量贩渠道爆发的行业红利。2025年,公司来自零食专卖店的收入占总收入38%,成为第一大收入来源。超市及会员制商店收入占比23.5%,其中会员制商店收入占总收入8.6%。山姆、胖东来、盒马等会员及精品商超渠道成为品牌高端化、场景化展示的重要载体。各渠道毛利率普遍下行,反映了渠道扩张以短期毛利换取长期市场规模与渗透率的战略选择。

溜溜梅前五大客户收入占总收入比例显著提升,单一最大客户收入占比也有所增加。这一变化直接反映行业渠道变迁:传统商超话语权弱化,零食量贩连锁凭借高密度门店网络、下沉渗透能力和高周转模式,快速成为食品企业核心渠道,但也带来客户集中度过高的潜在风险。

IPO前,杨帆及其妻李慧敏合计控制公司约87.77%股权,其他主要股东包括聚润投资、深圳君荣、凯旋之星、华安基金、兴农基金等机构主体。溜溜梅在2015年至2020年间完成多轮融资,但前三次IPO尝试均未成功,触发对赌协议,早期投资方退出。本次港股上市募集资金将用于扩大产能、提升品牌知名度、扩大销售网络及开拓国际市场等方向。

溜溜梅的成长路径是二十余年长期主义、品类坚守、品牌破圈、渠道迭代、资本博弈的综合产物。其发展历程可以分为初创摸索期、品牌破圈期、资本尝试与渠道转型期、港股冲刺与资本化落地期四个阶段。从初创时建立基础生产与区域市场,到通过广告营销引爆国民认知,再到多次融资和IPO尝试,最终成功登陆港股,溜溜梅的发展历程证明了细分品类食品企业需要长期坚守品类定位、抓住品牌传播窗口、及时适配渠道变迁、稳健管控经营风险,才能穿越行业周期。

溜溜梅的成功经验为中国食品行业提供了启示。通过对标卫龙、东鹏特饮、元气森林等行业代表性品牌,可以看到国内食品企业主流的品类化发展范式。溜溜梅通过标准化升级、品牌心智占领、全国化渠道渗透,打破了品类与地域局限,实现了规模化增长。品牌符号与品类心智是企业的长期核心护城河,企业需主动适配渠道变革趋势,通过战略性让利换取长期市场规模与渠道话语权。同时,资本化是企业稳健经营的结果而非目标,严控经营风险才能保障资本化进程顺利落地。

中国食品行业已进入精细化、品牌化、规范化的高质量竞争阶段,呈现出“大品类精细化、细分品类规模化、国内深耕+海外拓展”的双向发展格局。上市后的溜溜梅需持续夯实青梅主业、延伸产品场景、突破品类天花板,并借力资本市场布局国际化。卫龙、东鹏等成熟上市龙头需通过创新巩固优势,培育第二增长曲线;元气森林等新消费品牌则需摆脱流量依赖股票配资推荐,沉淀供应链壁垒与可持续盈利模式,完成从网红品牌到长红品牌的转型。溜溜梅的上市与成长历程,印证了长期主义品类深耕的价值,为国内食品企业提供了重要行业样本与发展借鉴。

元鼎证券:平台特点解析与最新证券业务服务指南提示:本文来自互联网,不代表本网站观点。